韓国文化と生活

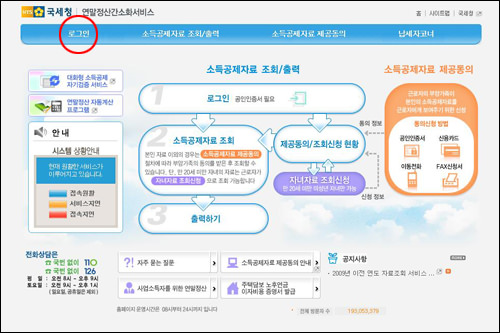

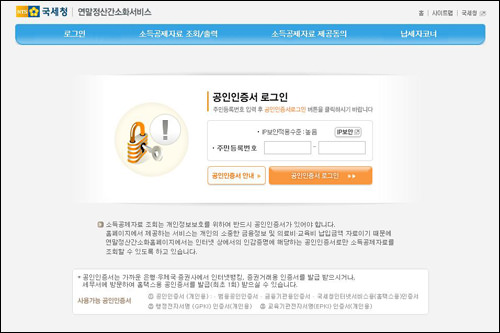

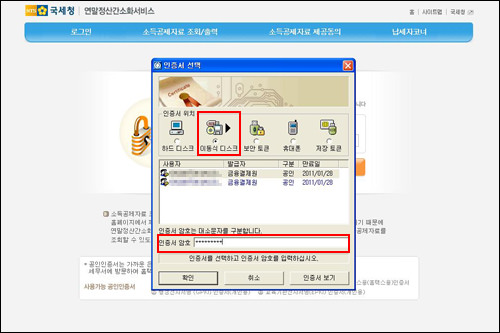

- 年末調整(韓国の税金)

お気に入り27

お気に入り27

57%OFF

57%OFF

31%OFF

31%OFF

36%OFF

36%OFF

49%OFF

49%OFF

21%OFF

21%OFF  36%OFF

36%OFF  18%OFF

18%OFF  割引

割引

プレゼント

プレゼント

割引

割引

割引

割引

韓国旅行おトク情報

航空券

-

エアプサン

エアプサン 5月出発- 22,000円~

-

エアソウル

エアソウル 5月出発- 5,300円~

-

チェジュ航空

チェジュ航空 5月出発- 14,600円~

ホテル

-

57%OFF

ソラゴ明洞ホテル&レジデンス- 場所/レート

- 明洞/2つ星

- 定価

33,640円- 割引価格

- 14,800円~

-

31%OFF

相鉄フレッサイン ソウル明洞- 場所/レート

- 明洞/3つ星

- 定価

22,430円- 割引価格

- 15,590円~

-

36%OFF

ロイネットホテルソウル麻浦- 場所/レート

- 汝矣島・永登浦・麻浦/3つ星

- 定価

29,160円- 割引価格

- 18,780円~

-

49%OFF

ホテルスカイパークキングスタウン東大門- 場所/レート

- 東大門/4つ星

- 定価

27,140円- 割引価格

- 14,070円~

ツアー

-

空港送迎チャーター車(仁川・金浦)

【日本語OK】仁川・金浦空港、片道・往復、選択可能

- 割引価格

- 約8,970円~

-

21%OFF

空港鉄道A’REX直通列車乗車券仁川空港⇔ソウル駅43分の快適移動!当日予約も可能

- 定価

1,230円- 割引価格

- 980円

-

36%OFF

「NANTA(明洞)」公演チケット【大定番】伝統的なリズムとスピード感!「NANTA(ナンタ)」公演チケット

- 定価

5,610円- 割引価格

- 3,640円~

-

18%OFF

TRIP EASYスーツケース配送【仁川空港⇔ホテル】手荷物配送サービスでラクラク移動!

- 定価

3,360円- 割引価格

- 2,780円

この情報を共有

関連記事

韓国で働くにはどうすればいい?ビザの種類、求職方法から雇用制度までを紹介

日韓カップルの韓国での婚姻届の提出からビザ取得まで

ご存知ですか?年末調整時の控除額に大きく差が出る制度

日本人経営者向けの会計・税務サービスはお任せ

注目のトピックス

最新記事

韓国生活記事リスト

掲載日:10.02.23 最終更新日:22.05.12

※記載内容には細心の注意を払っていますが、掲載店との間で生じた損害・トラブルについては、当サイトは責任を負わないものとします。※内容は予告なく変更される場合があり、完全性・正確性を保証するものではありません。掲載情報は自己責任においてご利用ください。